让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

你的位置:六井贸易(上海)有限公司 > 服务项目 >

寿险预定利率动态转机机制的落地,对于投保东说念主意味着什么?

发布日期:2025-02-24 10:04 点击次数:168起首:每财网

“对于保障耗尽者而言,畴昔对保障居品的领略需要跳出“比收益”的传统逻辑想维。”

文/逐日财报 栗佳

靴子终于落地,尤还牢记在2024年8月份监管向行业下发《对于健全东说念主身保障居品订价机制》的率领性文献就一经指出,“畴昔要字据市集的各个利率方针,树立保障预定利率与市集利率挂钩及动态转机机制”。

如今确定终于重磅来袭,1月10日,金管局下发了具体的计谋文献指令---《对于树立预定利率与市集利率挂钩及动态转机机制关联事项的见告》(以下简称《见告》)。举座来看,该《见告》的计谋标的很明确,那等于要求树立东说念主身保障居品预定利率动态转机机制,进步保障居品的订价科学性和生动性,指挥公司强化钞票欠债联动,科学审慎订价。

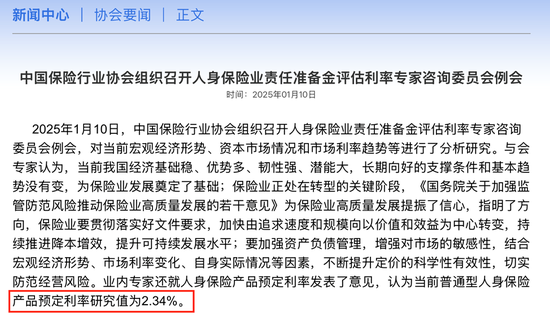

同日,中国保障行业协会官网发布的音书露出,行业协会组织召开东说念主身保障业背负准备金评估利率众人商榷委员会例会,业内众人就东说念主身保障居品预定利率发表了办法,觉得面前平时型东说念主身保障居品预定利率经营值为2.34%,但尚未波及监管在新机制下章程的预定利率上限转机点。

就在1月10日这一天,中国东说念主寿、吉祥东说念主寿、中国太保东说念主寿、工银安盛东说念主寿4家机构异曲同工发布公告称,字据公司谋略发展和钞票欠债处治等情况、中国保障行业协会发布的预定利率经营值,公司守护当今平时型保障居品预定利率最高值2.5%、分成型保障居品预定利率最高值2%、全能型保障居品最低保证利率最高值1.5%不变。

在2025年开年才刚刚过了10天,金融监管总局就给东说念主身险市集扔下一颗重磅炸弹,其影响力不可谓不大,天然之前市集就曾展望过,2025年通盘东说念主身险预定利率会发生紧要转机变化,然而没料想一切来得这样快。

01

预定利率动态转机机制实操确定出台,

退缩“利差损”风险为中枢要义

回望已往,此前监管通常下发诸多计谋对保障行业程序运营,市集上就一直有各样推断之声此伏彼起,比如通盘金融市集何时会降息,保障行业又会在何时跟进,是和洽跟进转机如故各大保障公司单独自行方案。

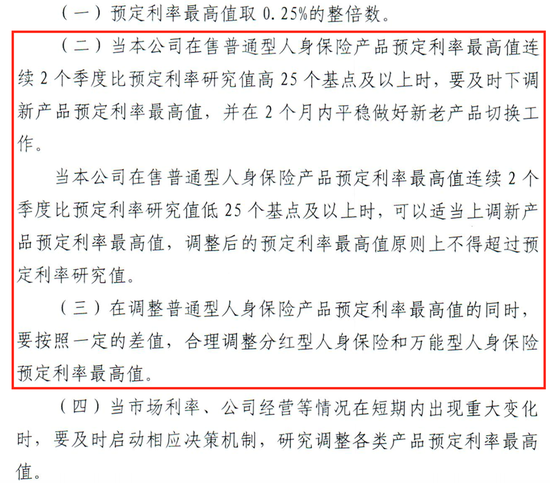

如今,跟着这次《见告》的下发,树立预定利率与市集利率挂钩的动态机制就给予上猜想吃了一颗“宽心丸”。其中明确章程,要求中国保障行业协会如期组织东说念主身保障业背负准备金评估利率众人商榷委员会成员召开会议,每个季度会趋附5年期LPR、五年期的入款利率和10年期的国债利率来进行分析,最终定一个预定利率经营值。

当今这个参考值是2.34%,之后每个季度更新一次,而当东说念主身险公司在售平时型东说念主身保障居品预定利率最高值集会2个季度比预定利率经营值高25个基点及以上时,就要实时下调新址品预定利率最高值。

也等于说,按照这次公布的2.34%参考值,加上25个基点,东说念主身险公司旗下保障居品的预定利率必须不得卓越2.59%,要是某保障公司在售居品卓越了该方针,况且一经售卖两个季度了,就必须调低到最高的2.34%,同期限期两个月停售老居品。这意味着要是一家保障公司的平时型东说念主身保障居品预定利率高于这次参考值,那么其生命周期可能最多存续8个月的本领。

而对于分成险和全能险,则还需要比对平时型东说念主身保障,按照一定的差值同比转机裁汰。比如,固定利率居品裁汰到1.5%,那么这家保障公司的分成险和全能险的保证利率也要至少裁汰0.25%。

针对以上计谋解读,粗野来讲,也等于行业协会每个季度会公告一个参考利率,然后总共保障公司对比自查旗下总共的在售居品利率,唯有是在售居品有集会两个季度高于这个参考值,就必须在两个月之内下架,后续推出的新址品也不成高于该参考值,同期分成险和全能险要进一步调低。

而面临预定利率上限转机新机制,《见告》还进一步指示,东说念主身险公司需要加强久期和利率风险处治,流畅钞票端投资收益率向欠债端订价的传导机制,提前作念好新址品开荒备案、渠说念合营、东说念主员培训等草率准备。

有不雅点觉得,当今无论是预定利率下调如故树立预定利率与市集利率挂钩及动态转机机制,齐是业内“人心归向”和“大势所趋”。如在海通海外研报看来,预定利率下调与长端利率下行趋势相适合,有助于进一步优化欠债本钱,裁汰行业谋略风险。同期,树立与市集利率挂钩的动态转机机制,不错提高预定利率的转机后果和实时性,进步险企钞票欠债匹配水平。

02

预定利率“动态转机”下

对居品、保司和用户三方带来哪些影响?

天然,市集特殊热心的问题也相继而来,这次《见告》给保障行业带来的紧要转机变化,到底会给保障居品、保障公司,以及耗尽者产生哪些影响?

最初,从东说念主身险居品角度来看,按照面前2.34%的参考值,总共居品暂时齐莫得任何问题,因为当下保障公司在售的平时型东说念主身保障居品预定利率备案上限为2.5%,比预定利率经营值跳跃0.16%,还莫得达到2.59%的报警值,这意味着这些居品至少还能再卖一个季度,要是在接下来的4月10日公布的参考值跌到了2.25%以下,那市面上基本总共的东说念主身保障居品齐必须在两个月内下架。

事实上,发生这种表象其实也并不荒原,早在此前就曾出现过一次。2024年9月30日,在预定利率下调至2.5%以后,总共保障公司居品齐进行了转机,而到如今新址品实行的2.5%利率也一经存在两个季度以上了,畴昔一段本领,保障居品预定利率的转机不再是“大惊小怪”的事,至于是上调如故下调,则取决于每季度行业协会发布的预定利率经营值。

其次,对于寿险公司而言,在这次《见告》要求下,要想保持险种的生命周期更长,就必须作念好预判,毫不成每个季度齐停售,然后反复上新址品,这昭彰是一个遍及的工程量,也不允洽居品构建逻辑,更会严重影响到客户体验。

换个角度来看,这次树立预定利率与市集利率挂钩的动态机制的落定,平直会倒逼各大寿险公司在居品打算的时候愈加允洽监管,把订价利率留出一部分盈余空间,紧随参考值来订价。

此外,更进攻的是,保障公司要想在订价利率上既允洽监管又在市集上更具竞争力,就需要在对居品开荒转变上一定要探求到以分成和全能这一类有浮动收益部分的居品为主,这样固定部分赔本的竞争力,不错在浮动分成或者结算的部分来进行有用弥补。比如,预定利率1%的全能,按3.5%结算、预定利率1.5%的按3%来结算,这对于保障客户而言,收益情况其实并无多大相反,致使可能还会更好。

可见,这次《见告》的落定,赋存的深意思在鼓舞保障公司要以居品开荒转变为中枢捏手,使得保障居品质命周期更长,有益于市集的清楚,尤其是在当下保障居品更新换代节拍太快而增多了一线销售东说念主员销售难度的践诺境遇下,这种快节拍居品销售花式理当被龙套、收场,让好居品追念至永恒热卖,进一步倒逼着保障公司将不消要的本钱和元气心灵齐用在作念好投资和干事上。

中信建投发布的研报中,也印证了这一不雅点,其中这样写到:“在预定利率动态转机机制之下,当永恒利率处于着落周期时,预定利率不错实时下调,有助于退缩利差损风险;当永恒利率处于飞腾周期时,预定利率不错随之上调,有助于保持保障公司居品的相对竞争力和鼓舞东说念主身险行业的永恒隆重发展。”

临了,对于保障耗尽者而言,畴昔对保障居品的领略需要跳出“比收益”的传统逻辑想维。天然,一直以来,客户在购买不同保障公司的居品之时,会对居品利率收益进行“货比三家”,这是东说念主之常情,毕竟购买保障是关乎耗尽者10年、20年致使是更长本领的大事。

然而跟着这次动态机制的全面实行,这种所谓的哪家保障公司利率高收益就高的购买逻辑,放在为用户提供几十年保障保障周期的长河中,昭彰是一种短视算作。

永久来看,利率仅仅一方面,耗尽者购买保障更应要从买健康保障谋略书中弄清左券条件、给付法例,再到买功能、买干事及买保障公司投资才调等多方面起程点。

值得一提的是,跟着预定利率裁汰成为大势所趋,耗尽者不免会牵记我方购买保障真是定性收益会被减轻,保障变得不保障了,对此,咱们需要从两方面来看。

第一,要是只看固定收益,永久来看,保障居品的固定收益亦然高于入款和国债的。

最新数据露出,2024年10月,银行整存整取入款3个月期、6个月期、1年期及2年期的平均利率分袂仅为1.268%、1.471%、1.588%和1.701%;同期,大额存单利率也逃不外下滑红运,相通在旧年10月份,以上归拢时间银行刊行的大额存单平均利率分袂仅为1.524%、1.71%、1.857%及2.023%,各期限平均利率基本齐鄙人跌。

另外,国债收益率也延续走低,胁制2025年1月13日,10年期国债活跃券的利率一经下行至1.6442%。

既然这次《见告》章程了保障利率是动态转机机制,那等于随从国债利率变动而变动,要是利率链接着落,也仅仅会影响到后续增量保单价值,用户在利率着落之前所购买的保单价值是不会受到影响的,从该维度来看,保障永恒锁定收益的基本属性并莫得发生改变。

第二,要是耗尽者觉得保证收益太低而莫得很强的投资能源,同期风物与保障公司去树立一种共赢相关,那么不妨探求带浮动收益的分成险居品,永恒看保底并不低,大意跑赢入款利率,还有分成不错共享逾额收益。况且裁汰了固定利率之后,保障公司的投资才调也会不断进步,确保耗尽者不错在确定本金安全以及一定保证收益的基础上,还能赢得特等的非保证投资答复。

诚然,可能也有不雅点会觉得,分成具有很大的不确定性,事实也真是如斯,但从历史教授来看,分成险并不是不确定有莫得分成,而是分成金额的多与少的问题。数据露出,除了旧年有一家保障公司居品莫得分成外,已往24年里,总共居品齐是有分成的,仅仅金额会有一定相反斥逐。

一言以蔽之,寿险预定利率动态转机机制的最终落地,关乎通盘行业接下来的发展走势,是东说念主身保障行业适合市集变化、退缩风险、进步发展质地的进攻举措。它将指挥保障公司愈加科学地订价,鼓舞行业的健康、可延续发展,同期也为耗尽者提供愈加合理、各样化的保障居品和干事。咱们期待在这一机制的指挥下,东说念主身保障行业大意在畴昔更好地发达其保障和经济赔偿功能,为社会的清楚和发展作念出更大的孝敬。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:张文